银行流水定制公司

银行/工资/企业对公/离职/收入/存款/流水制作

咨询热线: 19825433865

当前位置: 主页 > 资讯中心 > 公司新闻 » 全国揭秘房贷银行流水的重要性,如何优化你的贷款申请?

全国导读:

文章描述1. 反映还款能力2. 展现财务健康状况3. 辅助信用评分1. 确保收入稳定2. 避免不必要的支出3. 使用主账户统一管理资金4. 增加储蓄比例

在现代社会,买房已成为许多人实现安居梦想的重要一步,在申请贷款时,一份清晰且符合要求的房贷银行流水往往成为决定成败的关键因素,本文将深入探讨房贷银行流水的作用、常见误区以及如何优化其内容,帮助你顺利通过贷款审批,我们还将结合实际案例和图表分析,让复杂的内容更加直观易懂。

什么是房贷银行流水**?

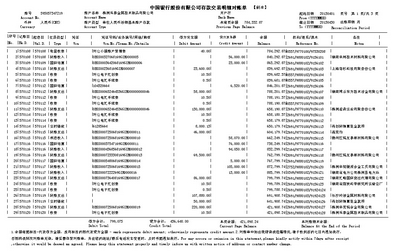

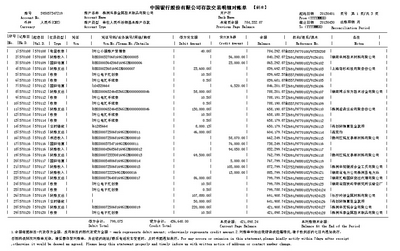

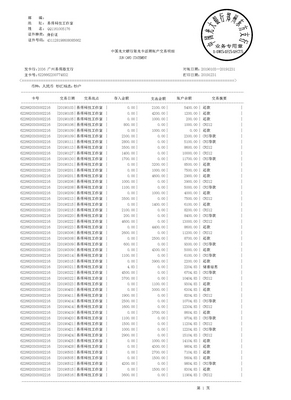

房贷银行流水是指申请人在一定时间内(通常为6个月或12个月)的账户交易记录,包括收入、支出以及其他金融活动,这份文件不仅是银行评估申请人还款能力的重要依据,也是衡量个人信用状况的关键工具。

全国在贷款审核过程中,银行会仔细审查这些数据,以判断申请人是否具备稳定的经济来源和良好的消费习惯,确保房贷银行流水真实、规范且无异常波动,是每个购房者需要重视的问题。

全国房贷银行流水**的核心作用

全国为了更好地理解其重要性,我们可以从以下几个方面进行分析:

全国

如果你的工资收入每月固定入账,并且金额足以覆盖月供的两倍以上,那么这将极大提升你的贷款成功率,相反,如果收入不规律或明显低于预期支出,则可能引发银行的担忧。

全国

全国>小贴士:尽量避免在申请贷款前几个月内出现大额支出或透支情况,以免给银行留下不良印象。

虽然信用报告是另一个重要的参考指标,但房贷银行流水能够补充更多细节信息,某些未记录在征信系统中的收入来源(如兼职收入),可以通过银行流水得以体现。

如何优化你的房贷银行流水

为了让贷款申请更加顺畅,以下是一些实用建议:

全国

全国- 提前规划,将额外收入存入账户,形成规律性入账;

全国- 提供其他形式的收入证明,如纳税凭证或客户合同。

全国

实际案例分析

全国为了更直观地说明房贷银行流水的影响,我们来看一个具体例子:

全国张先生是一名公司职员,计划购买一套价值300万元的房子,需申请180万元的贷款,他提交了过去一年的银行流水,显示每月工资收入为1.5万元,无明显异常支出,银行发现他在最近三个月内多次提取大额现金,且未提供合理解释,银行以“资金用途不明”为由拒绝了他的贷款申请。

全国由此可见,即使是收入稳定的申请人,也需要特别注意房贷银行流水的细节处理。

全国数据支持与图表解读

根据某大型商业银行的数据统计,超过70%的贷款申请失败案例与申请人提供的房贷银行流水不合格有关,以下是几项关键统计数据:

指标 占比 收入不稳定 35% 大额异常支出 25% 缺乏有效补充材料 20% 流水时间不足 10% 其他原因 10%*注:此图为示意用图,实际图表可根据具体需求生成。

从上表可以看出,收入不稳定和大额异常支出是最常见的问题,在准备贷款申请时,务必针对这些问题提前做好调整。

房贷银行流水不仅是一个简单的文件,更是决定贷款成败的核心要素,无论是收入稳定性、支出合理性还是整体财务健康状况,都需要通过它来呈现,希望本文提供的技巧和建议能帮助你在未来的购房旅程中少走弯路,早日实现安居乐业的梦想!